Tempo de leitura: 41 minutos

Empresários industriais frequentemente enfrentam o desafio de precificar seus produtos de forma que todos os custos sejam cobertos e a lucratividade seja alcançada. Nesse contexto, o Markup desponta como uma ferramenta fundamental de formação de preços.

A seguir, exploramos em profundidade o conceito de markup e sua aplicação na indústria, abordando definições técnicas, diferenças em relação à margem de lucro, fórmulas de cálculo, exemplos numéricos, visualizações gráficas e boas práticas. O objetivo é munir o leitor de conhecimento para precificar com segurança e estratégia, evitando erros comuns e aproveitando as vantagens do método.

O que é Markup e por que é importante na precificação?

Markup é um índice multiplicador aplicado sobre os custos de um produto ou serviço para se chegar ao preço de venda. Em termos simples, ele representa o quanto o preço de venda excede o custo de produção/direto do item. Por exemplo, um markup de 2,0 indica que o preço de venda é o dobro do custo de produção. Esse índice é calculado com base nos custos e na margem de lucro desejada, garantindo que o preço final cubra todos os gastos e proporcione o lucro almejado.

A importância do markup no processo de precificação está em sua confiabilidade e objetividade. Por ser fundamentado nos custos do negócio, o markup ajuda a determinar um preço justo e adequado para cada produto, levando em conta as despesas internas da empresa. Diferentemente de métodos baseados apenas em preços de concorrentes ou em estimativas subjetivas de valor, o markup assegura que os produtos nunca sejam vendidos por menos do que custam para ser produzidos, respeitando o princípio básico de que é preciso cobrar acima do custo para obter lucro. Em outras palavras, quando bem aplicado, o markup confere segurança ao processo de formação de preços, reduzindo o risco de prejuízos por preços mal calculados.

Além disso, usar markup na precificação contribui para uma visão detalhada da estrutura de custos do negócio. Durante seu cálculo, são levantados todos os componentes de custo (matérias-primas, mão de obra, despesas fixas, impostos, comissões etc.), o que dá transparência e ajuda o empresário a não esquecer de embutir nenhuma parcela relevante no preço. Conforme destaca a XP Investimentos, isso permite à empresa cobrar um valor adequado por cada item levando em conta todos os gastos envolvidos. Em suma, o markup é importante por padronizar a formação de preços e assegurar a saúde financeira de cada venda realizada.

Leia mais: Encargos trabalhistas mais comuns para funcionários de indústrias

Markup vs. Margem de Lucro: diferenças conceituais e práticas

É muito comum haver confusão entre markup e margem de lucro. Embora ambos os conceitos se relacionem ao lucro obtido nas vendas, eles não são a mesma coisa e têm significados distintos. A margem de lucro (geralmente margem bruta, se considerada sobre o lucro bruto) representa a porcentagem do preço de venda que se converte em lucro para a empresa. Já o markup é um índice relacionado ao custo, indicando o quanto adicionamos sobre o custo para formar o preço. Ou seja, margem de lucro é função do preço de venda, enquanto markup é função do custo.

Em termos práticos: a margem de lucro (%) é dada por Lucro ÷ Preço de venda × 100. Já o markup (%) pode ser entendido como Lucro ÷ Custo × 100 (quando expresso em percentual). Outra forma de ver: margem de 20% significa que 20% do valor cobrado do cliente é lucro; já um markup de 20% significa que o lucro equivale a 20% do custo do produto. Essa distinção é crucial, pois um mesmo produto pode ter, simultaneamente, um markup de X% e uma margem de lucro de Y%, valores bem diferentes entre si.

Exemplo comparativo:

imagine um produto industrial com custo de produção de R$ 100,00. Se aplicarmos um markup de 50% sobre o custo, o preço de venda será R$ 150,00. Nesse caso, o lucro unitário será de R$ 50,00, o que corresponde a uma margem de lucro de aproximadamente 33% (pois 50/150 = 0,3333) e não 50%. Agora, se quisermos realmente uma margem de lucro de 50% sobre o preço, teríamos que precificar o produto em R$ 200,00. Nesse cenário, o lucro seria de R$ 100,00 para um custo de R$ 100,00 – repare que isso equivale a um markup de 100% sobre o custo.

Em resumo, um markup de 50% resulta em margem de lucro de 33%, enquanto margem de 50% requer markup de 100%. A diferença é significativa e mostra por que não se pode usar os termos como sinônimos. O markup indica o quanto o preço é maior que o custo, e a margem indica o quanto do preço é lucro. Essa distinção conceitual evita erros: muitas empresas acreditam estar lucrando um percentual alto quando olham apenas o markup, mas, na verdade, a margem real pode ser bem menor. Por exemplo, há comerciantes que pensam ter 50% de lucro por aplicarem fator 1,5 (markup de 50%), quando na realidade a margem é 33%; ou aplicam fator 3, achando que obtiveram 200% de lucro, quando a margem real, após despesas, é bem mais baixa (caso ilustrado adiante).

Portanto, na prática: use o markup para definir preços visando uma margem desejada, e use a margem de lucro para analisar o desempenho obtido. Ambos se complementam. Ao formar o preço, pense em termos de markup (custo × fator); ao avaliar resultados, calcule a margem (% do preço). Assim, evita-se confundir os conceitos. Conforme enfatizado por especialistas, um erro comum na precificação é definir preços apenas com base no markup e não conferir a margem efetiva, o que pode levar a uma percepção distorcida da lucratividade A melhor estratégia é compreender a diferença essencial: margem = percentual do lucro em relação ao preço de venda; markup = percentual do lucro em relação ao custo do produto.

Fórmulas para Cálculo do Markup

O cálculo do markup pode ser realizado de forma direta a partir dos componentes de custo e lucro desejado. A fórmula clássica utilizada é:

**Markup** = \dfrac{100}{\,100 – (DV + DF + ML)\,} \tag{1}

Onde:

-

DV = porcentagem de despesas variáveis em relação ao preço (por exemplo, impostos sobre a venda, comissões sobre vendas, royalties, etc.).

-

DF = porcentagem de despesas fixas (ou custo fixo unitário equivalente) atribuída ao produto, em relação ao preço.

-

ML = margem de lucro pretendida (% do preço que se deseja obter como lucro).

A fórmula acima calcula o fator multiplicador (markup) a ser aplicado sobre o custo de produção unitário. Ela parte de 100% (que representa o preço) e subtrai a soma das parcelas de custo e lucro (% do preço). Em seguida, divide-se 100 pelo resultado líquido (que representa a parcela do preço correspondente ao custo do produto). Essa fórmula é amplamente referenciada em literatura de negócios e pode ser encontrada em fontes como Qive, Sebrae e outros. Por exemplo, se uma empresa tem 10% de despesas variáveis, 15% de despesas fixas e deseja 20% de margem de lucro, o markup será:

-

DV + DF + ML = 10% + 15% + 20% = 45%

-

Markup = 100 ÷ (100 – 45) = 100 ÷ 55 = 1,818 (aprox. 1,82)

Aplicar esse índice significa multiplicar o custo pelo fator 1,818 para obter o preço. A utilização é simples: uma vez calculado o índice, basta usá-lo em cada produto. Preço de Venda (PV) = Custo de Produção × Markup. No exemplo acima, se o custo unitário de produção for R$ 110,00, multiplicando por 1,818 chegamos a PV ≈ R$ 200,00.

Outra maneira de expressar o markup é como percentual sobre o custo. Nesse caso, podemos usar a fórmula:

Markup (%) = (Custo / (PV – Custo)) × 100%

que nada mais é do que a porcentagem que o lucro bruto representa em relação ao custo. Se um produto custa 100 e é vendido por 150, então Markup%=(150−100)100×100=50%Markup\% = \frac{(150-100)}{100} \times 100 = 50\%. Essa fórmula é útil para calcular o markup efetivo a partir de um preço dado, ou para comunicar o markup em termos percentuais (embora na formação de preços o mais comum seja trabalhar com o fator multiplicador direto, como 1,5 em vez de 50%). Já a margem de lucro (%) seria =(PV−Custo)PV×100= \frac{(PV – Custo)}{PV} \times 100 neste exemplo, resultando em ~33%, conforme discutido.

Vale ressaltar que a primeira fórmula apresentada (1) considera tanto custos variáveis quanto fixos e a margem de lucro desejada. Assim, o markup obtido garante que o preço de venda cubra: (a) os custos variáveis da venda (impostos, comissões etc.), (b) a parte correspondente dos custos fixos do negócio (rateio) e (c) o lucro pretendido. Esse método é conhecido como markup multiplikador ou coeficiente multiplicador. Em alguns materiais, também se fala em markup divisor, que é simplesmente o inverso do multiplicador. No cálculo acima, por exemplo, o markup divisor seria 55% (ou 0,55 em decimal), que representa a fração do preço correspondente ao custo de produção. Assim, poderíamos obter o mesmo preço dividindo o custo por 0,55: 110/0,55=200110 / 0,55 = 200. Ambas as abordagens chegam ao mesmo resultado sendo questão de preferência usar o fator (para multiplicar o custo) ou o divisor (para dividir o custo). Em geral, nas indústrias, utiliza-se o fator multiplicador.

Aplicação em planilhas: O cálculo do markup é tão direto que pode ser facilmente automatizado em planilhas eletrônicas ou softwares. Por exemplo, no Excel, pode-se inserir uma fórmula que realize 100/(100−(DV+DF+ML))100/(100 – (DV+DF+ML)) para obter o índice automaticamente. Isso agiliza o processo de precificação, permitindo atualizar valores de custos e ver imediatamente o novo preço sugerido. Muitos empresários criam planilhas de precificação onde inserem os percentuais de impostos, despesas e margem, e obtêm como resultado o markup e o preço de venda. Veremos a seguir um exemplo prático ilustrativo desse cálculo.

Simulação Prática: Cálculo de Preço com Markup (Planilha Ilustrativa)

Para fixar as ideias, vamos realizar uma simulação numérica típica de formação de preço pelo método do markup, em formato de planilha. Suponha que uma indústria tenha um produto com custo de produção unitário de R$ 110,00 (considerando matérias-primas + mão de obra + custos indiretos de fábrica alocados por unidade). Além disso, estime-se que as despesas variáveis associadas à venda desse produto sejam 10% do preço – por exemplo, impostos sobre faturamento, comissões de vendedores e eventuais taxas. Os custos fixos da empresa (como aluguel, salários administrativos, depreciação, etc.) foram rateados e representam cerca de 15% do preço do produto. Por fim, a empresa deseja embutir uma margem de lucro de 20% no preço.

Aplicando a fórmula do markup, teríamos: DV = 10%, DF = 15%, ML = 20%, total 45%. O índice markup multiplicador será 100/(100−45)≈1,818100/(100-45) ≈ 1,818. Multiplicando o custo de R$ 110,00 por 1,818, obtemos um preço de venda sugerido de aproximadamente R$ 200,00.

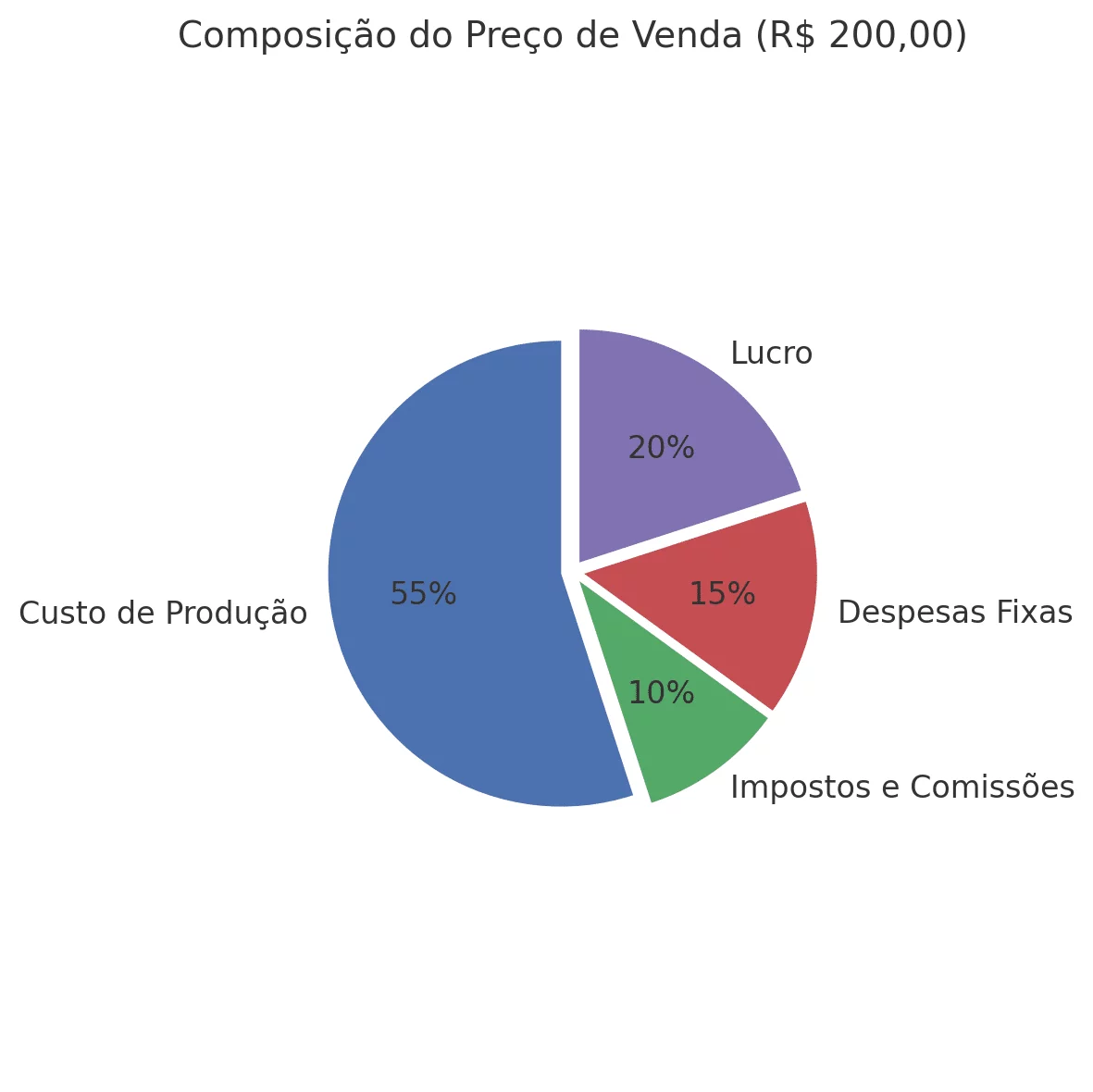

A tabela a seguir resume a composição do preço final nesse exemplo:

| Componente | Valor (R$) | Percentual do Preço |

|---|---|---|

| Custo de produção | 110,00 | 55% |

| Despesas Variáveis (DV) | 20,00 | 10% |

| Despesas Fixas (DF) | 30,00 | 15% |

| Margem de Lucro (ML) | 40,00 | 20% |

| Preço de Venda | 200,00 | 100% |

Como podemos observar, ao precificar o produto em R$ 200,00, estamos cobrindo todos os custos de produção (R$ 110,00 que equivalem a 55% do preço), arcando com R$ 50,00 de despesas totais (R$ 20,00 de variáveis + R$ 30,00 de fixas, que somam 25% do preço) e assegurando R$ 40,00 de lucro bruto, que correspondem à margem de 20% desejada. Esse é exatamente o resultado esperado ao utilizar o markup: cada componente de custo foi contemplado no preço final, e a margem de lucro definida (20%) torna-se realidade caso as premissas de custo se confirmem. Note que R$ 40,00 de lucro por unidade vendida representa lucro bruto antes de IR/CSLL (impostos sobre lucro) e outros eventuais gastos não incluídos no cálculo; mas em termos de lucro bruto sobre vendas, corresponde a 20% da receita, como planejado.

Outro ponto a destacar no exemplo é que, se por alguma razão o mercado não aceitasse o preço de R$ 200,00 e fosse necessário vender por menos, a margem de lucro de 20% não seria atingida integralmente. Por isso, é importante sempre revisitar os componentes do markup e ajustá-los conforme a realidade do mercado, um tema que abordaremos adiante ao falar de competitividade e estratégias de preço.

Gráfico: Composição de Preço e Impacto do Markup

Figura 1: Composição percentual do preço de venda no exemplo prático de markup (R$ 200,00). Observa-se que o custo de produção representa 55% do preço, enquanto as despesas variáveis (impostos e comissões) correspondem a 10%, e as despesas fixas a 15%. A fatia em roxo (20%) indica a margem de lucro embutida. Esse gráfico ilustra como o método de markup reparte o preço final em parcelas que cobrem todos os gastos e deixam a parcela de lucro pretendida. Em particular, nota-se que a soma das despesas (25%) mais a margem de lucro (20%) equivale a 45% do preço – exatamente o total subtraído na fórmula do markup. Todas as parcelas juntas totalizam 100% do preço, conforme esperado. Esse tipo de visualização reforça o entendimento de que, ao usar o markup, cada componente (custos e lucro) impacta diretamente o preço: quanto maior for, por exemplo, a carga tributária (DV) ou os custos fixos (DF), maior será o preço necessário para manter a mesma margem de lucro. Empresários industriais costumam usar análises assim para identificar onde estão os maiores pesos no preço – por exemplo, se os custos fixos estiverem muito altos (grande fatia do gráfico), pode-se pensar em otimizar processos para reduzi-los, em vez de simplesmente aumentar o preço. Em suma, o impacto do markup no preço fica evidente ao decompor o valor cobrado: ele garante que cada percentual de custo e lucro esteja contemplado no resultado final, dando clareza sobre de onde vem cada parte do preço de venda.

Principais Dúvidas de Empresários Industriais sobre Markup

Ao implementar o markup na formação de preços, muitos empresários têm questionamentos recorrentes. Abaixo, esclarecemos algumas das principais dúvidas sobre o tema:

-

Markup garante lucro em cada venda? – O markup, quando calculado corretamente, assegura que cada produto seja vendido com lucro bruto, cobrindo custos e despesas e adicionando a margem desejada. Ou seja, sim: ele garante uma lucratividade unitária planejada. No entanto, é preciso lembrar que o lucro líquido final da empresa dependerá também do volume de vendas e de despesas não incluídas no cálculo unitário (por exemplo, despesas administrativas gerais, financeiras, etc.). Portanto, o markup garante a margem por produto, mas a saúde financeira global requer gestão dos demais custos e alcance do volume de vendas esperado.

-

Qual a diferença entre markup e margem de lucro? – Em resumo, margem de lucro é um percentual calculado sobre o preço de venda, enquanto markup é um índice aplicado sobre o custo de produção. A margem indica a fatia do preço que é lucro (por exemplo, 20% do preço), e o markup indica o quanto o preço supera o custo (por exemplo, 1,25 vezes o custo). Na prática, a margem = lucro ÷ preço, e markup = lucro ÷ custo (ou preço ÷ custo). Essa diferença foi detalhada na seção anterior, e compreender isso evita erros de cálculo e interpretação dos resultados.

-

Existe um markup “ideal” ou padrão para minha indústria? – Não há um valor único de markup que sirva para todas as empresas ou produtos. O markup ideal é aquele que resulta em um preço viável no mercado e que atinge a margem de lucro desejada, cobrindo todos os custos. Cada empresa terá um markup diferente dependendo de sua estrutura de despesas e do setor de atuação. Por exemplo, indústrias com custos fixos elevados podem operar com markup maior para alcançar margem similar. O mercado também influencia: se o preço calculado via markup ficar muito acima do preço praticado pelos concorrentes, talvez seja preciso rever a margem ou buscar eficiência em custos. Em geral, o markup deve ser usado como referência inicial; o “ideal” será aquele que equilibra custos internos e realidade externa (concorrência e valor percebido). Empresas saudáveis tendem a ter markups que permitem preços competitivos e lucros sustentáveis, fruto de ajustes finos entre margem desejada e limites do mercado.

-

Quais custos e despesas devo incluir no cálculo do markup? – Devem ser incluídos todos os custos variáveis da venda (matéria-prima, insumos, energia por unidade, mão de obra direta, frete, e especialmente impostos sobre vendas, comissões e outras taxas variáveis) e também uma parcela dos custos fixos operacionais (aluguel, salários administrativos, seguros, depreciação etc.) que se deseja cobrir naquela venda. Em outras palavras, tudo que impacta o custo para produzir e vender o item deve estar contemplado. Incluir os tributos incidentes na venda é fundamental – no Brasil, impostos como ICMS, IPI, PIS, Cofins (ou, no Simples, um percentual do Simples Nacional) podem consumir boa parte do preço, e se não forem considerados, a margem será corroída. Por exemplo, uma empresa que aplica markup achando ter 200% de lucro, mas não considerou comissões, impostos de venda e outras taxas, pode descobrir que sua margem real é apenas ~35%. Logo, a orientação é: inclua no markup todas as despesas variáveis (tributos, comissões, royalties, taxas de cartão etc.) e uma proporção das despesas fixas. Somente assim o preço calculado garantirá o lucro pretendido.

-

O que fazer se o preço calculado pelo markup ficar muito alto? – Essa é uma dúvida comum. Ao calcular o preço pelo markup, você pode descobrir que, para ter a margem desejada, o preço ficaria acima do aceitável pelo mercado ou pelos clientes. Nessa situação, há algumas alternativas: primeiro, rever a margem de lucro pretendida – talvez seja necessário aceitar uma margem menor para ser competitivo. Outra ação é investigar os custos: será que todos os custos estão eficientes? Um custo de produção alto pode estar inflacionando demais o preço. Às vezes, trabalhar a redução de custos ou despesas (melhorar processos produtivos, negociar insumos, reduzir desperdícios) permite baixar o preço mantendo a margem. Também é válido pesquisar o mercado: se o preço de mercado é menor do que o seu preço calculado, entenda se os concorrentes possuem custos menores (tecnologia mais eficiente, escala maior) ou se estão operando com margem mais baixa. Em última instância, é uma decisão estratégica: vender a um preço menor significará margem menor – pode ser aceitável se ainda cobrir custos variáveis (margem de contribuição positiva) –, enquanto insistir em preço alto pode significar vender pouco. Equilíbrio é a chave: use o markup para saber seu preço teórico ideal e, se preciso, faça ajustes finos para adequação ao mercado.

-

Com que frequência devo recalcular meu markup ou preços? – O markup em si (percentuais de DV, DF e margem) deve ser revisitado sempre que houver mudanças significativas nos custos ou nas despesas. Por exemplo, aumento no custo de matéria-prima, mudança na alíquota de algum imposto, reajuste de salários (que altere custo fixo), ou alteração na estratégia de lucro. Muitas indústrias fazem uma revisão anual de sua estrutura de custos e preços, ou mesmo semestral/trimestral em cenários de alta inflação ou volatilidade de custos. Além disso, é recomendado recalcular preços via markup quando lançar um produto novo ou quando algum insumo principal oscilar de preço. Em resumo, não basta calcular uma vez e esquecer – a planilha de markup deve ser atualizada conforme a realidade dos números muda, garantindo que os preços continuem alinhados aos objetivos de margem.

Erros Comuns no Uso do Markup (e Como Evitá-los)

A formação de preços por markup é relativamente simples, mas existem erros recorrentes que as empresas cometem ao aplicar essa metodologia. Abaixo listamos os principais deslizes e orientações para não cair nessas armadilhas:

-

Confundir markup com margem de lucro – Como já discutido, tratar markup% como se fosse margem% é um equívoco clássico. Isso leva empresários a superestimar seus ganhos. Por exemplo, supor que um markup de 100% trará 100% de lucro sobre as vendas, quando na verdade resultará em 50% de margem. Esse erro pode fazer com que a empresa cobre preços insuficientes achando que estão com boa margem, ou interpretar mal os resultados. Como evitar: sempre calcule a margem de lucro real dos produtos após definir o preço. Se você usou markup, converta-o em margem para verificar se está dentro do esperado. Tenha clareza conceitual (markup vs. margem) e, na dúvida, utilize fórmulas para conferir. Lembre-se: margem = lucro ÷ preço e markup = lucro ÷ custo. Nunca use o valor de markup isoladamente para avaliar lucratividade – use a margem para isso.

-

Não incluir todos os custos no cálculo – Este erro acontece quando a empresa, ao calcular o markup, deixa de fora algum componente de custo ou despesa. Por exemplo, esquecer de considerar uma taxa de cartão, um imposto menor ou um custo variável indireto. O resultado será um preço calculado abaixo do necessário, pois alguma despesa ficou de fora e vai consumir parte do lucro. A consequência típica é descobrir depois que a margem ficou menor que a projetada. Um caso ilustrativo: lojistas que aplicam um fator de markup e acham que têm grande lucro, mas, ao descontar comissões, impostos e outras despesas variáveis, veem a margem cair drasticamente – no varejo, por exemplo, muitos pensam ter 50% e acabam com 10%. Como evitar: monte a planilha de custos com extremo cuidado e detalhe. Liste todos os impostos sobre a venda (ICMS, IPI, PIS, Cofins ou ISS, dependendo do caso), todas as comissões pagas, eventuais descontos comerciais médios, taxas logísticas, e também atribua uma parcela das despesas fixas. Revisite esses itens com frequência para não usar dados defasados. Uma boa prática é comparar periodicamente o lucro esperado (pela precificação) com o lucro realizado nas vendas; se houver discrepância, é sinal de que algum custo não foi considerado ou mudou de valor.

-

Usar apenas o markup e ignorar o mercado – Confiar cegamente no preço calculado por markup, sem considerar fatores externos, pode ser um erro estratégico. O markup dá um preço teórico baseado nos seus custos internos, mas o mercado dita o preço máximo que os clientes aceitam pagar. Se seus custos são altos, o markup resultará em preço alto – e simplesmente aplicar esse preço pode tornar seu produto inviável frente à concorrência. Algumas empresas ficam muito tempo aplicando a mesma fórmula de markup, de forma rígida, enquanto concorrentes reduzem preços ou mudanças de mercado ocorrem, e acabam perdendo vendas. Como evitar: use o markup como referência, mas sempre pesquise os preços praticados no mercado para produtos similares. Faça ajustes se necessário – seja reduzindo margem, seja trabalhando eficiência de custos – para encontrar um ponto de equilíbrio. Também considere outros métodos complementares, como análise de valor para o cliente ou disposição a pagar. O próprio Sebrae e especialistas alertam que focar exclusivamente no markup pode, com o tempo, fazer o negócio perder competitividade se não houver flexibilidade para reajustar estratégia. A solução é acompanhar indicadores externos: monitore concorrentes, índices de inflação, variação cambial (se afeta seus insumos), etc., e entenda que o preço ótimo é dinâmico. Em suma: custo + markup = preço inicial, mas preço final pode requerer afinação pelo mercado.

-

Copiar o preço dos concorrentes indiscriminadamente – Este erro é o oposto do anterior, mas igualmente perigoso: alguns empresários, inseguros sobre como precificar, acabam simplesmente adotando o preço do concorrente ou do líder de mercado, sem considerar seus próprios custos. No curto prazo, isso pode parecer necessário para “não ficar caro demais”, mas se o preço do concorrente estiver abaixo do que seus custos permitem, a empresa terá prejuízo. Cada negócio tem uma estrutura de custos diferente; portanto, copiar preços pode significar vender com margem zero ou negativa. Uma pesquisa revelou que cerca de 89% dos lojistas que precificam sem método (por feeling ou seguindo concorrência) enfrentavam problemas de lucratividade. Como evitar: calcule sempre seu preço via markup ou outro método de custo, ao menos para saber qual seria o “preço mínimo viável” do seu produto. Você pode e deve acompanhar preços de concorrentes para ter noção de teto de mercado, mas nunca fixe o seu abaixo do custo. Caso a concorrência esteja vendendo muito barato, investigue se é uma estratégia insustentável (queimando margem) ou se eles têm vantagens de custo que você não tem. Use os preços concorrentes como balizador, não como regra absoluta. A precificação deve ser personalizada à realidade da sua empresa.

-

Não reavaliar o markup periodicamente – Algumas indústrias definem seu markup (percentuais de despesas e margem) em um dado momento e seguem usando-os por anos, sem atualizar. Isso pode levar a preços defasados. Por exemplo, suponha que há dois anos a empresa calculou que despesas fixas eram 15% do preço. Se os custos fixos aumentaram ou se o volume de vendas mudou, aquele percentual pode ter se alterado (com menor volume, as despesas fixas por unidade aumentam; com maior volume, podem diminuir). Da mesma forma, a carga tributária pode mudar com alguma nova lei, ou a empresa decide elevar a margem alvo. Ignorar essas mudanças significa que o markup usado hoje pode não refletir mais a realidade. Como evitar: realize um planejamento de preços periódico. Atualize os percentuais DV e DF anualmente, no mínimo, ou quando ocorrerem mudanças relevantes (por exemplo, passou do Lucro Presumido para Lucro Real – os tributos efetivos mudam; ou incorporou novos custos fixos). Faça também simulações de sensibilidade: e se a produção cair, quanto do preço vira custo fixo? Ferramentas de controle ajudam a recalcular facilmente. O importante é não “engessar” o markup – ele deve evoluir com a empresa.

-

Interpretar markup como garantia de lucro líquido – Por fim, um erro conceitual comum é achar que, ao aplicar um markup e obter uma margem bruta X%, toda essa margem se converterá em lucro líquido (lucro final da empresa). Na verdade, do lucro bruto obtido em cada venda, ainda podem sair parcelas como despesas administrativas não alocadas ao produto, despesas financeiras (juros de empréstimos), impostos sobre o lucro (no Lucro Real) etc. O markup cuida da formação do lucro bruto unitário. Para ter lucro líquido, a empresa como um todo precisa que o volume de lucro bruto total cubra suas despesas operacionais e tributos e sobre algo. Assim, é possível uma empresa ter margem bruta positiva em todos os produtos e mesmo assim ter prejuízo líquido, se os custos fixos totais ou despesas extraordinárias excederem o montante de lucro bruto gerado. Como evitar: ao precificar com markup, garanta que além de cobrir os custos do produto, a margem escolhida seja suficiente para cobrir também outras despesas. Por exemplo, se sua margem de contribuição (preço – custos variáveis) não paga os custos fixos totais, pode ser necessário aumentar preços ou reduzir despesas. Use o markup em conjunto com análises como margem de contribuição total e ponto de equilíbrio. Em resumo, lembre-se que markup não é fórmula mágica (ele facilita muito, mas não substitui a gestão financeira abrangente).

Seguindo essas orientações e estando atento a esses pontos de atenção, a empresa pode tirar o melhor proveito do método de markup, minimizando erros que já levaram muitos negócios a problemas financeiros.

Vantagens Estratégicas do Markup em Comparação a Outros Métodos de Precificação

Existem diferentes abordagens de precificação, como: precificação baseada em custos (markup), precificação orientada pela concorrência, precificação por valor percebido, leilões ou dinâmicas de oferta/procura, entre outras. O método de markup, por ser um representante da precificação baseada em custos, oferece algumas vantagens estratégicas importantes em comparação a outros métodos:

-

Garantia de Cobertura de Custos e Lucro Desejado: A principal vantagem do markup é assegurar que todos os custos estejam embutidos no preço junto com a margem de lucro pretendida. Diferentemente da precificação puramente orientada pelo mercado (onde pode-se praticar preços baixos sem perceber que estão abaixo do custo), o markup evita o risco de “vender com prejuízo” porque parte dos números internos da empresa. Ele cria um preço piso – abaixo daquele, sabe-se que a venda não será sustentável. Isso dá segurança e protege a margem do negócio. Em termos estratégicos, garante solidez financeira: cada venda contribui com a parcela de lucro planejada para cobrir despesas e gerar retorno.

-

Simplicidade e Agilidade: O método do markup é relativamente simples de aplicar e entender. Com uma fórmula básica e informações contábeis acessíveis, qualquer gestor consegue calcular preços rapidamente. Essa facilidade permite agilidade nas decisões – por exemplo, recalcular preços diante de uma alta de custo, ou lançar um produto novo com base nos custos conhecidos. Métodos como precificação por valor requerem pesquisas de mercado extensas; já o markup, com uma planilha bem estruturada, fornece respostas imediatas. Essa praticidade faz do markup um dos métodos mais confiáveis e usados na determinação de preços iniciais de produtos. Além disso, pode ser facilmente automatizado em sistemas ou planilhas, diminuindo esforço operacional para o time de vendas/financeiro.

-

Consistência e Padronização: Ao adotar markup, a empresa cria uma política de preços padronizada baseada em indicadores internos. Todos os vendedores, por exemplo, podem seguir a mesma margem definida, garantindo alinhamento. Isso também facilita a revisão estratégica: se a diretoria decidir aumentar a margem em 2 pontos percentuais para melhorar resultados, basta ajustar o componente de lucro no markup de todos os produtos. Com métodos subjetivos ou baseados em valor, pode haver grande variação e dificuldade de manter consistência. O markup, por sua vez, padroniza o processo de precificação, tornando-o repetível e auditável. Essa consistência é especialmente útil em indústrias com mix grande de produtos – usando uma fórmula única, adapta-se a cada item conforme seus custos, mas seguindo a mesma lógica, o que traz equilíbrio à margem de contribuição entre produtos.

-

Versatilidade de Aplicação: O markup é aplicável a qualquer tipo de empresa ou setor, podendo ser ajustado às particularidades de cada um. Empresas industriais podem incluir custos de fábrica; empresas comerciais usam principalmente custos de aquisição e distribuição; empresas de serviços adaptam para horas trabalhadas, deslocamentos etc. Essa versatilidade permite que o markup seja uma ferramenta universal de precificação baseada em custos. Em negócios de nicho, onde métodos de precificação por valor são complexos, o markup fornece um ponto de partida sólido. Inclusive, pode-se combinar markup com outros métodos: por exemplo, calcular um preço via markup para garantir margem e depois verificar se, do ponto de vista de valor para o cliente, é possível cobrar mais – assim une-se a segurança do custo com a oportunidade do valor. Poucos métodos oferecem essa base objetiva que sirva para qualquer segmento.

-

Transparência e Controle Gerencial: Utilizar markup obriga a empresa a dissecar seus custos e despesas. Isso traz transparência sobre a estrutura de custos e evidencia a participação de cada item no preço. Estratégicamente, essa clareza ajuda a identificar oportunidades de eficiência. Por exemplo, se ao calcular o markup nota-se que impostos respondem por 15% do preço, a empresa pode buscar regimes tributários mais adequados (como migrar de Presumido para Real, se vantajoso) para reduzir essa carga. Se despesas fixas estão pesando muito, pode indicar capacidade ociosa (custos fixos altos diluídos em poucas unidades). Assim, o markup funciona também como uma ferramenta de diagnóstico financeiro. Outros métodos de precificação não dão essa visibilidade porque partem do externo (mercado) ou de percepções de valor – o markup parte de dentro, permitindo um raio-X dos fatores que compõem o preço.

-

Melhor Alocação de Recursos e Formação de Estratégia: Com o markup, fica claro qual produto traz qual margem, dado seu custo. Isso auxilia na formulação de estratégias de portfólio. Por exemplo, produtos com markup/margem menor, a empresa sabe que dependem de volume maior para contribuir ao lucro global, ou que precisam ter despesas variáveis baixas. Produtos com markup alto (margem alta) podem sustentar outros de margem menor em estratégias de mix. Na comparação com foco apenas em concorrência, o markup permite entender se um preço baixo do concorrente é inviável para você (indicando que talvez não valha a pena competir naquele segmento), orientando decisões de portfólio e posicionamento. Além disso, como mencionado, o markup pode sinalizar problemas: se o preço calculado estiver muito acima do usual, pode revelar custos fora da curva – isso alimenta decisões estratégicas, como investir em tecnologia para reduzir custos, buscar novos fornecedores, terceirizar uma etapa, etc. Ou seja, ele integra a estratégia de precificação com a gestão de custos de forma direta.

Convém notar que o markup não exclui a utilização de outros métodos; pelo contrário, empresas de sucesso costumam combinar abordagens. Mas as vantagens acima mostram por que o markup continua sendo um alicerce da formação de preços na indústria. Enquanto métodos como precificação por valor maximizarão o preço em função do mercado, o markup garante que, seja qual for o preço final, a empresa conhece seu mínimo viável e sabe exatamente a que se deve cada centavo cobrado do cliente – uma poderosa informação estratégica.

Ferramentas e Softwares para Cálculo de Markup no Setor Industrial

Devido à importância do markup e à relativa facilidade de sua aplicação matemática, muitas ferramentas foram desenvolvidas para automatizar o cálculo de preços com base nesse método. Abaixo, destacamos algumas das formas e softwares comumente usados em indústrias para facilitar a precificação:

-

Planilhas Eletrônicas (Excel, Google Sheets): É frequente o uso de planilhas customizadas para cálculo de markup. O pessoal de finanças ou controladoria costuma montar tabelas onde se inserem os percentuais de DV, DF e margem de lucro, e a planilha computa automaticamente o markup e o preço de venda. Esse método oferece flexibilidade e baixo custo. Funções condicionais e fórmulas simples podem lidar com diferentes cenários (por exemplo, usar uma alíquota de imposto específica conforme o produto ou estado). Uma vez configurada, a planilha permite simular alterações de custos e ver o impacto no preço em tempo real. Exemplo: uma fórmula de Excel pode calcular o índice markup a partir de células de porcentagens, facilitando sua vida na precificação cotidiana. O cuidado aqui é manter as planilhas atualizadas e auditadas para evitar erros manuais.

-

Sistemas ERP/Modules de Custos e Formação de Preço: A maior parte dos sistemas integrados de gestão (ERP) utilizados por indústrias possui módulos específicos para cálculo do custo padrão do produto e sugestão de preço de venda. Nesses sistemas, alimentam-se todas as fichas técnicas (lista de materiais, tempos de produção, perdas) e despesas, e o software gera o custo unitário de cada produto. Em seguida, com base em parâmetros de margem ou markup cadastrados, ele sugere o preço de venda. Alguns ERPs permitem inclusive cadastrar diferentes markups por linha de produto ou por cliente (no caso de políticas de preço diferenciadas). Esses softwares garantem que nenhum custo seja esquecido, pois integram dados de compras, produção e fiscal. Como exemplo, soluções ERP conhecidas no Brasil (TOTVS, SAP, Senior, entre outras) são amplamente usadas para esse fim nas indústrias, proporcionando automação e confiabilidade no cálculo do markup.

-

Softwares Especializados de Precificação: Além dos ERPs generalistas, existem ferramentas focadas exclusivamente em formação de preços e gestão de margem. Essas soluções de precificação muitas vezes oferecem recursos avançados, como análise de concorrentes, elasticidade de demanda e otimização de preços. No entanto, grande parte delas também parte do princípio do markup para garantir um preço mínimo. Por exemplo, há softwares em que você insere todos os custos, despesas e margem, e a ferramenta calcula o preço ideal e ainda compara com o preço praticado atual, mostrando se você está acima ou abaixo do ideal. Algumas permitem fazer simulações de e se? – e se aumentar a margem em X, qual seria o lucro total? E se quiser dar desconto, qual o limite para não ter prejuízo? Ferramentas como o Preço Certo (uma startup brasileira de precificação) ou módulos de precificação do SuasVendas ilustram bem isso, ao automatizar o cálculo via markup e agregar insights gerenciais (como margem por produto, por cliente, ponto de equilíbrio, etc.). Tais softwares são particularmente úteis para quem tem muitas variáveis para controlar ou deseja levar a gestão de preços a um nível mais estratégico.

-

Aplicativos e Calculadoras Online: Para usos mais simples ou para pequenas empresas, existem também calculadoras de markup online e aplicativos mobile. Essas ferramentas permitem inserir rapidamente o custo e a porcentagem de markup desejada, e já informam o preço de venda, ou vice-versa (informar custo e preço para obter margem e markup). Um exemplo é o app Markup Margin – Calculator disponível para smartphones, que simplifica o cálculo de markup e lucro de forma rápida. Embora esses apps não substituam uma análise completa de custo, são úteis para consultas rápidas ou para quem está aprendendo a lidar com os conceitos.

-

Integração com CRM e Vendas: Algumas empresas integram as ferramentas de precificação com sistemas de CRM ou orçamento de vendas. Assim, quando um vendedor vai fazer uma proposta, o próprio sistema já calcula o preço mínimo via markup e pode sinalizar se a cotação dada está abaixo da margem. Isso automatiza o controle de descontos e garante que a equipe comercial saiba até onde pode negociar. Essas integrações são construídas sob medida ou oferecidas em softwares de gestão comercial. Por exemplo, o Agendor (CRM) menciona que acompanhar relatórios de vendas por produto ajuda a ajustar estratégias de precificação na indústria – isso indica a tendência de conectar informações de mercado com as de custo interno para decisões de preço mais embasadas.

Em resumo, não faltam ferramentas para ajudar no cálculo do markup. Desde a simplicidade de uma planilha Excel até sistemas robustos de ERP e softwares específicos, a tecnologia elimina grande parte do trabalho braçal, permitindo que o foco do gestor esteja na análise e na tomada de decisão. O ponto em comum é que todas essas ferramentas se baseiam nos princípios que discutimos: inserem-se custos, despesas e margem, e obtém-se preços sugeridos e indicadores de lucratividade. Cada empresa deve escolher a ferramenta que melhor se adapta ao seu porte e necessidade de análise – o essencial é que o método do markup esteja incorporado aos processos, tornando a precificação uma atividade cada vez mais automática, precisa e estratégica. Vale lembrar também que consultorias e escritórios contábeis especializados oferecem auxílio na implementação dessas ferramentas e na parametrização correta do markup conforme o regime tributário e setor da empresa.

Conclusão: Planejamento Estratégico e Apoio Especializado da CLM Controller

A formação de preços eficaz é um dos pilares para o sucesso financeiro de uma indústria. Conforme exploramos, o markup é uma metodologia poderosa para precificar produtos de maneira técnica, cobrindo custos e assegurando a margem de lucro desejada. Quando bem aplicado, ele traz clareza e segurança ao processo de precificação, permitindo ao empresário industrial tomar decisões embasadas e ajustar seu negócio frente aos desafios do mercado. Vimos também que é crucial evitar erros comuns – como confundir markup com margem, negligenciar custos ou ignorar a dinâmica de mercado – e que existem diversas ferramentas para facilitar esses cálculos e análises.

Nesse contexto, contar com suporte profissional especializado pode fazer toda a diferença. A CLM Controller Contabilidade se apresenta como uma solução estratégica para empresas industriais, especialmente aquelas tributadas pelo Lucro Real e Lucro Presumido, que buscam excelência em planejamento tributário, precificação e controle financeiro. Com ampla experiência no ramo (são mais de 30 anos de atuação e uma equipe altamente qualificada), a CLM Controller auxilia negócios a estruturarem seus custos e formarem preços de venda de forma otimizada, levando em conta as complexidades tributárias brasileiras e as melhores práticas de gestão.

Empresas no regime de Lucro Real ou Lucro Presumido enfrentam particularidades fiscais que impactam diretamente a precificação – por exemplo, créditos de impostos, diferentes alíquotas efetivas, necessidade de projeção de margem para fins tributários, etc. A CLM Controller, com sua expertise em planejamento tributário, pode identificar oportunidades de economia fiscal que reduzam a carga sobre o preço (tornando o markup mais enxuto), além de garantir a conformidade legal. Do ponto de vista de controle financeiro, esse escritório de contabilidade oferece um acompanhamento rigoroso dos resultados, ajudando a comparar a margem esperada (calculada via markup) com a margem efetiva realizada, mês a mês, e assim orientar ajustes finos na gestão.

Ao escolher a CLM Controller como parceira, o empresário passa a contar com orientação personalizada na formação de preços – alinhando estratégias de custos, tributação e lucratividade. Seja para implementar um sistema de precificação avançado, seja para treinar a equipe no uso correto do markup, seja para planejar aumentos de preço minimizando impactos fiscais, a CLM oferece suporte completo. Em um ambiente econômico competitivo e repleto de nuances fiscais, ter ao lado uma equipe experiente proporciona segurança e tranquilidade para focar no core business, enquanto os especialistas cuidam para que precificação e rentabilidade andem de mãos dadas.

Em conclusão, o markup é mais do que uma fórmula – é parte de uma gestão inteligente de negócios. Aliado a ferramentas modernas e à consultoria certa, ele se converte em resultados concretos: preços bem formados, margens saudáveis e decisões informadas. A CLM Controller Contabilidade posiciona-se como uma aliada do industrial nessas frentes, unindo conhecimento contábil-fiscal e visão de negócios. Com planejamento tributário eficaz, definição estratégica de preços e sólido controle financeiro, sua empresa – seja de Lucro Real ou Presumido – estará preparada para maximizar lucros com sustentabilidade, crescer e se destacar no mercado. Conte com parceiros especializados como a CLM Controller para levar sua gestão de precificação e desempenho financeiro ao próximo nível.