Tempo de leitura: 9 minutos

A Reforma Tributária de 2025 mudou bastante a forma como o Brasil arrecada impostos. Um dos principais pontos é que agora o Imposto sobre Bens e Serviços (IBS) e a Contribuição sobre Bens e Serviços (CBS) também valem para importações. Com a nova Lei, empresários precisam entender as novas regras, já que elas afetam diretamente a compra de produtos, direitos e serviços vindos do exterior.

Confira nosso novo ep no podcast! Rodrigo e Ana explicam como a Reforma Tributária impacta as importações com a chegada do IBS e da CBS. Entenda quem será afetado, como funcionam as novas regras e o que as empresas precisam fazer para se adaptar. Dá o play e fique por dentro!

Neste artigo, você vai entender:

-

O que muda na incidência de tributos sobre importações;

-

Quais são os critérios para cálculo, alíquotas e responsabilidades;

-

Como o po afetam o planejamento fiscal das empresas;

-

Dicas práticas para se adequar ao novo modelo;

Reforma Tributaria nas importações: quem será impactado?

Segundo o artigo 63 da Lei Complementar nº 214/2025, o IBS e a CBS serão cobrados sobre qualquer importação de bens ou serviços, feita por pessoa física, empresa ou entidade — mesmo que não estejam inscritas no regime tributário regular. Em resumo, quase toda operação que traga algo do exterior será tributada, com poucas exceções.

“Mesmo empresas não obrigadas à inscrição nos regimes do IBS e da CBS serão alcançadas pela tributação caso realizem importações”, destaca Raquel Torres, consultora tributária da CLM Controller.

Leia também: Contabilidade para Importação e Exportação

Como funciona a tributação de bens e serviços?

Agora, importações de bens e serviços seguem regras próprias. Conforme a Lei Complementar nº 214/2025, é considerada importação toda prestação de serviço ou fornecimento de bem imaterial feita por alguém que more ou tenha sede no exterior, desde que o consumo aconteça no Brasil.

| Tipo de Operação | Considerada Importação? |

|---|---|

| Software adquirido do exterior e utilizado no Brasil | ✅ Sim |

| Serviço técnico prestado por estrangeiro no Brasil | ✅ Sim |

| Streaming, licenças e nuvem com cobrança internacional | ✅ Sim |

| Consumo de serviço fora do Brasil por residente no exterior | ❌ Não |

A base de cálculo será o valor total da operação, e as alíquotas serão as mesmas aplicadas em transações nacionais equivalentes. O responsável pelo pagamento será o comprador no Brasil, mesmo que o vendedor esteja no exterior.

“Com a digitalização dos negócios, o consumo de serviços imateriais cresceu. É essencial rever contratos e plataformas digitais sob essa nova ótica tributária”, alerta Rodrigo Ribeiro, diretor financeiro e fiscal da CLM Controller.

De fato, a LC 214/2025 trouxe dispositivos para acompanhar a digitalização: o fornecedor estrangeiro é considerado responsável solidário pelo pagamento do IBS/CBS junto com o adquirente brasileiro, e as plataformas digitais, ainda que sediadas no exterior, deverão recolher o IBS/CBS nas importações realizadas por seu intermédio.

Na prática, isso significa que marketplaces, serviços de streaming, lojas de aplicativos e outros intermediários digitais poderão ter que calcular e cobrar os impostos nas compras feitas por brasileiros. Empresas que usam plataformas internacionais precisam ficar atentas, pois a cobrança poderá mudar, com o imposto já incluído diretamente no preço pelo próprio aplicativo.

Regras para bens materiais importados na Reforma Tributária

A importação de bens materiais segue diretrizes mais tradicionais, mas com ajustes importantes.

Fato Gerador

-

Entrada do bem de procedência estrangeira no Brasil.

-

Também inclui liberação para consumo, regimes especiais e extravios confirmados.

Local da Importação

-

Onde o bem será entregue ao destinatário.

-

Pode ser o domicílio do adquirente (em entreposto) ou o local do extravio.

Base de Cálculo

A base de cálculo do IBS/CBS na importação de bens materiais corresponde ao valor aduaneiro da mercadoria acrescido de todos os tributos e encargos incidentes até o momento do desembaraço (liberação), com exceção dos impostos internos.

A tabela abaixo resume a composição da base de cálculo do IBS/CBS na importação:

| Componente | Incluído na Base de Cálculo? |

|---|---|

| Valor aduaneiro | ✅ Sim |

| Imposto de Importação (II) | ✅ Sim |

| Imposto Seletivo (IS) | ✅ Sim |

| AFRMM (Adicional ao Frete) | ✅ Sim |

| Taxas (Siscomex, direitos antidumping, etc.) | ✅ Sim |

| ICMS e IPI | ❌ Não |

A alíquota do IBS e da CBS na Reforma Tributária é a mesma do mercado interno para aquele tipo de bem, respeitando as regras de destino — ou seja, o imposto vai para o estado onde está o destinatário da mercadoria.

A alíquota do IBS e da CBS é a mesma do mercado interno para aquele tipo de bem, respeitando as regras de destino — ou seja, o imposto vai para o estado onde está o destinatário da mercadoria.

Quem é responsável pelo pagamento?

A responsabilidade principal é do importador — mas a lei também prevê responsáveis solidários e substitutos tributários.

Exemplos de responsabilidade solidária:

| Responsável | Situação de Aplicação |

|---|---|

| Transportador | Em caso de extravio durante transporte |

| Depositário | Extravio sob sua custódia |

| Representante de transportadora estrangeira | Operações via contrato internacional |

| Encomendante predeterminado | Em operações indiretas de importação |

Quando o IBS e a CBS devem ser pagos?

Segundo o artigo 76 da LC nº 214/2025, o pagamento deve ocorrer até a entrega dos bens, mesmo que ainda não tenham sido liberados pela Receita Federal.

Empresas certificadas no Programa OEA poderão ter prazos diferenciados, conforme regulamentação futura.

Créditos e não cumulatividade

Empresas que atuam sob o regime regular do IBS e da CBS poderão aproveitar créditos do imposto pago na importação — assim como ocorre no sistema de débito e crédito do PIS/COFINS.

Essa regra de não cumulatividade está prevista no artigo 78 da LC nº 214/2025, e pode ser usada como mecanismo de planejamento tributário.

Dicas para empresários: como se preparar?

-

Reveja contratos de importação de software, licenças e serviços: Verifique quais itens serão agora tributados pelo IBS/CBS. Defina nos contratos quem será responsável pelo recolhimento desses tributos e em que prazos, evitando surpresas no cumprimento das obrigações acessórias.

-

Consulte seus fornecedores internacionais: Negocie cláusulas contratuais considerando o impacto dos novos tributos. Por exemplo, um fornecedor estrangeiro pode precisar se cadastrar ou emitir documentos fiscais específicos para viabilizar o crédito do IBS/CBS no Brasil.

-

Reforce a gestão documental e aduaneira: Cada operação de importação exigirá rigor no controle de documentos (DI, DUE, notas fiscais de entrada, comprovantes de pagamento de IBS/CBS, etc.). Uma boa organização evitará problemas em eventuais fiscalizações e garantirá o aproveitamento correto de créditos.

-

Atualize seu sistema de ERP/faturamento: Os sistemas internos deverão ser adaptados para mapear as novas naturezas de operação e aplicar corretamente as alíquotas de IBS e CBS nas entradas de mercadorias. Também será necessário adequar as notas fiscais (NF-e/NFS-e) aos campos e códigos previstos para IBS/CBS.

-

Invista em capacitação interna: Promova treinamentos para as equipes fiscal, contábil e de compras/importação. Todos precisam dominar os novos conceitos de bens imateriais vs. materiais, fatos geradores, regimes especiais e responsabilidades tributárias, para agir em conformidade. A transição tributária terá fases distintas até 2033, exigindo atualização contínua.

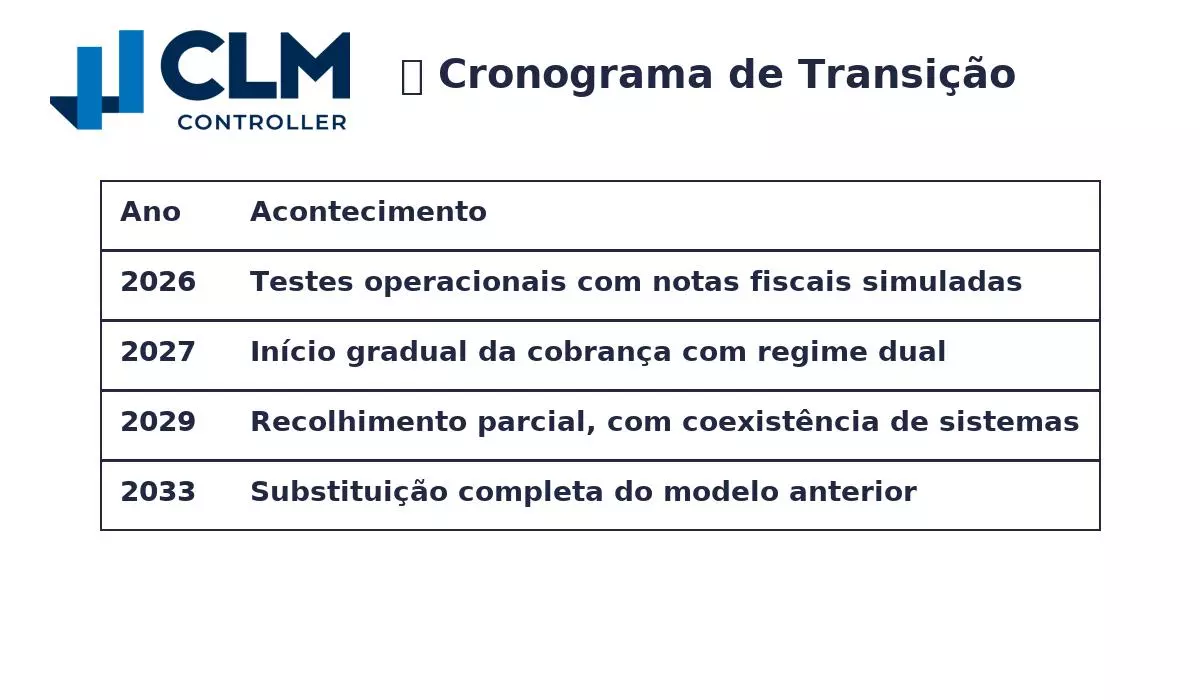

Cronograma de transição

A implementação do novo modelo tributário será gradual, com um período de transição até 2033. A Emenda Constitucional da reforma estabeleceu fases para que as empresas e os fiscos se adaptem. Em resumo, o cronograma é o seguinte:

Assista o video e saiba mais sobre a Reforma Tributária

Como a CLM Controller pode ajudar sua empresa

A CLM Controller contabilidade é uma boutique contábil com mais de 40 anos de experiência, atendendo empresas de médio e grande porte Nacionais e Internacionais. Atuamos com foco em excelência tributária, planejamento financeiro e conformidade fiscal. Diante desta nova era tributária, nosso time está pronto para ser seu parceiro estratégico, oferecendo suporte em diversas frentes:

-

Tributação de importações: assessoria no cálculo de IBS, CBS, II, IS e demais tributos na entrada de bens, garantindo o correto recolhimento e aproveitamento de créditos.

-

Revisão de contratos internacionais: adequação de cláusulas quanto à incidência de tributos (IBS/CBS, retenções) e responsabilidades entre importador e fornecedor estrangeiro.

-

Implementação de ERP com foco em compliance: parametrização de sistemas para emitir documentos fiscais conforme as novas exigências (NF-e/NFS-e com campos de IBS/CBS), contabilização correta e relatórios gerenciais para controle dos créditos não cumulativos.

-

Aproveitamento de créditos do IBS e da CBS: consultoria para maximizar a recuperação de créditos dessas contribuições dentro da cadeia produtiva, inclusive mapeando operações que geram crédito extemporâneo ou regimes especiais que permitam suspensão.

-

Assessoria em regimes aduaneiros especiais: orientação sobre utilização de regimes como entreposto, drawback, admissão temporária e outros, à luz das novas regras do IBS/CBS, buscando postergação ou redução da carga tributária conforme o caso.

Conte com o suporte dos nossos especialistas para garantir que sua empresa esteja pronta para a nova era tributária com segurança, inteligência e rentabilidade. A reforma traz desafios, mas também oportunidades de simplificação e eficiência – e a CLM Controller estará ao seu lado em cada etapa dessa jornada!