Tempo de leitura: 30 minutos

O mercado de apostas esportivas no Brasil está em plena expansão, atraindo empresários nacionais e estrangeiros interessados em abrir plataformas de betting no país. Junto com as oportunidades desse setor, surgem também responsabilidades tributárias importantes. Entre esses tributos está o IOF (Imposto sobre Operações Financeiras), que incide em diversas transações comuns ao ramo de apostas – desde depósitos de clientes até transferências internacionais de recursos. Entender como o IOF funciona e impacta as operações de uma empresa de apostas é crucial para manter a saúde financeira do negócio e evitar surpresas desagradáveis.

Este artigo explicará de forma direta e acessível o que é o IOF, como ele incide sobre transações típicas do setor de apostas esportivas, quais são as alíquotas vigentes para diferentes operações financeiras e apresentará exemplos práticos desse impacto. Também mostraremos como um planejamento tributário adequado pode minimizar a carga do IOF – e como a CLM Controller pode auxiliar empresários, especialmente estrangeiros, com abertura de empresas no Brasil e com a contabilidade e compliance fiscal.

🎧 Quer entender como o IOF impacta as empresas de apostas esportivas no Brasil?

Dá o play no nosso podcast e descubra como se preparar para reduzir custos e operar com segurança! escute o podcast em:

O que é o IOF?

IOF é a sigla para Imposto sobre Operações Financeiras, oficialmente chamado de “Imposto sobre Operações de Crédito, Câmbio e Seguro, ou relativas a Títulos ou Valores Mobiliários”. Trata-se de um imposto federal brasileiro que incide tanto sobre pessoas físicas quanto jurídicas e abrange diversas operações financeiras. Em outras palavras, sempre que há uma operação envolvendo crédito, câmbio (operações com moeda estrangeira), seguros ou títulos e valores mobiliários, pode haver cobrança de IOF.

Além de gerar receita para a União, o IOF tem caráter extrafiscal, ou seja, serve como instrumento de política econômica. O governo pode ajustar suas alíquotas para controlar ou influenciar o mercado financeiro – por exemplo, desestimulando o crédito ou a saída de capital do país. No dia a dia, porém, o impacto prático do IOF é sentido no bolso das empresas e consumidores: ele aparece embutido em operações como uso de cartão de crédito no exterior, contratação de empréstimos, câmbio de moedas e outras transações financeiras

Para empresários do setor de apostas esportivas, é fundamental compreender quais operações do negócio podem disparar a incidência de IOF e qual o custo disso. A seguir, detalhamos como as principais transações ligadas a empresas de apostas podem ser afetadas pelo IOF.

Incidência do IOF em Operações de Apostas Esportivas

No setor de apostas esportivas, boa parte das transações financeiras podem se enquadrar em operações tributadas pelo IOF. Vamos analisar caso a caso as situações mais comuns:

1. Depósitos de clientes em plataformas de apostas: Quando um apostador deposita dinheiro para jogar, a incidência de IOF vai depender do meio de pagamento utilizado. Se o depósito for realizado via transferência bancária doméstica, PIX ou boleto (ou seja, de uma conta bancária no Brasil para a conta da empresa de apostas no Brasil), não há IOF, pois trata-se de uma movimentação em moeda nacional sem operação de crédito ou câmbio envolvida. Por outro lado, se o cliente utilizar um cartão de crédito internacional (por exemplo, um cartão brasileiro fazendo pagamento diretamente para uma plataforma de apostas estrangeira), essa operação é tratada como uma compra internacional e sofre IOF à alíquota vigente. Atualmente, o IOF sobre compras internacionais com cartão é de 3,5% sobre o valor. Isso significa que, se um cliente depositar R$ 1.000 na sua plataforma usando cartão de crédito internacional, R$ 35 serão cobrados de IOF nessa transação. Geralmente esse custo aparece na fatura do cliente, mas impacta indiretamente o negócio, pois pode reduzir o valor líquido depositado e a propensão do usuário a fazer depósitos por esse meio. Em resumo: depósitos via métodos nacionais em reais não pagam IOF, enquanto depósitos via cartão internacional ou outros instrumentos que envolvam operação de câmbio pagam IOF de 3,5% sobre o valor.

2. Saques de clientes (pagamento de prêmios): Do outro lado, quando o apostador solicita o saque de seus ganhos, a empresa de apostas deve transferir esses valores para o cliente. Se o pagamento do prêmio for feito a um cliente no Brasil, em real, via transferência bancária local, não há IOF – é uma simples transferência doméstica. Entretanto, imagine que a sua empresa de apostas seja estrangeira e o saque envolva enviar dinheiro de fora do Brasil para a conta do cliente no Brasil: essa entrada de recursos do exterior em reais configura uma operação de câmbio e terá IOF de 0,38% sobre o montante recebido. Por exemplo, se um apostador brasileiro resgatar R$ 10.000 que estavam em uma plataforma com conta no exterior, ao converter e ingressar esse dinheiro no Brasil haverá uma cobrança de IOF de 0,38% (R$ 38 nesse caso). Já o inverso – um cliente estrangeiro sacando dinheiro de uma plataforma brasileira para fora do país – seria uma remessa de valores ao exterior e sofreria IOF de 3,5% sobre o valor enviado (conforme veremos adiante). Em termos práticos, para a maioria das operações cotidianas de pagar clientes brasileiros, o IOF não incide; mas é importante ficar atento caso haja fluxos internacionais nesses pagamentos, pois aí o imposto aparece.

3. Pagamentos internacionais e operações de câmbio da empresa: Empresas de apostas esportivas muitas vezes precisam realizar pagamentos para fornecedores ou parceiros fora do Brasil – seja pelo uso de tecnologia estrangeira, royalties de software, marketing internacional ou outras despesas. Toda remessa de valores ao exterior feita pela empresa está sujeita ao IOF/Câmbio. Desde maio de 2025, o governo unificou a alíquota de IOF para quase todas as remessas ao exterior em 3,5%, abolindo a alíquota anterior de 0,38% que vigorava para vários casos. Isso quer dizer que, de modo geral, enviar dinheiro do Brasil para fora acarreta um IOF de 3,5% sobre o valor enviado. Por exemplo, se sua empresa precisa transferir R$ 100.000 para pagar um fornecedor internacional, haverá um custo de IOF de R$ 3.500 nessa operação. Já as entradas de recursos estrangeiros no Brasil (recebimento de dinheiro do exterior, convertido em reais) seguem, na maioria dos casos, com IOF de 0,38% sobre o valor convertido. Essa alíquota de 0,38% aplica-se, por exemplo, quando sua empresa recebe um aporte de capital vindo de fora (capital estrangeiro ingressando no país) ou recebe pagamentos do exterior por prestação de serviço. Mais adiante detalharemos casos específicos como investimentos estrangeiros diretos, mas a regra geral é: IOF de 3,5% sobre recursos que saem do Brasil e 0,38% sobre recursos que entram, salvo exceções previstas em lei.

Outra situação de câmbio relevante para o setor de apostas é o câmbio de moedas para operação de jogos internacionais. Algumas casas de apostas operam com múltiplas moedas ou podem converter saldos de jogadores de uma moeda para outra. Se essas operações forem feitas dentro do Brasil (por exemplo, um cliente convertendo BRL em USD dentro da plataforma para apostar em eventos internacionais), cada conversão de moeda também estaria sujeita a IOF de câmbio (0,38% ou 3,5% dependendo da natureza, conforme as regras mencionadas). Normalmente, entretanto, plataformas locais mantêm as apostas em real para evitar custos cambiais extras aos clientes.

4. Empréstimos e financiamentos obtidos pela empresa: Se a sua empresa de apostas precisa de crédito – seja capital de giro, financiamento de equipamentos ou empréstimo com instituições financeiras – o IOF também entra em cena. Em empréstimos e financiamentos internos (no Brasil), o IOF é composto de duas partes: uma alíquota fixa de 0,38% sobre o valor total emprestado, mais uma alíquota diária que incide sobre o valor durante o prazo do empréstimo. Para pessoas jurídicas (empresas), essa alíquota diária era historicamente menor, porém em 2025 o governo equiparou as taxas de IOF/Crédito das empresas às das pessoas físicas. Agora, a alíquota diária para empresas passou a ser 0,0082% ao dia (equivalente a ~3% ao ano), e a alíquota fixa adicional subiu de 0,38% para 0,95%

Na prática, isso significa que em um empréstimo empresarial de 1 ano, a carga total de IOF chega a aproximadamente 3,95% ao ano sobre o valor emprestado. Por exemplo, se sua empresa pegar R$ 500.000 emprestados de um banco brasileiro para fluxo de caixa, poderá pagar até cerca de R$ 19.750 em IOF ao longo de um ano (além dos juros bancários).

No caso de empréstimos externos (dinheiro emprestado por uma matriz ou investidor estrangeiro à empresa brasileira), a incidência de IOF vai depender do prazo: empréstimos externos de curto prazo (com prazo médio inferior a 364 dias) estão sujeitos a IOF de 3,5% (foram isentos por muitos anos, mas passaram a ser tributados em 2025). Já empréstimos externos de prazo a partir de 365 dias seguem isentos de IOF (0%), mantendo o incentivo para capitalizações de longo prazo. Ou seja, se um investidor no exterior decidir fazer um empréstimo de curto prazo de R$ 1 milhão para sua empresa de apostas, terá um custo imediato de R$ 35 mil de IOF; mas se estruturar esse aporte como um financiamento com prazo alongado (mínimo 1 ano) ou como um aumento de capital, pode evitar essa tributação.

5. Aportes de capital estrangeiro e distribuição de lucros: Muitos operadores de apostas esportivas no Brasil contam com capital estrangeiro – seja uma multinacional do ramo estabelecendo uma filial, seja um investidor de fora injetando recursos numa startup de apostas. O investimento estrangeiro direto (aporte de capital em uma empresa no Brasil) tem tratamento diferenciado no IOF: quando o capital entra no país e é convertido em reais (por exemplo, trazendo dólares para subscrever cotas ou ações da empresa brasileira), incide IOF de 0,38% sobre o valor ingressado. Essa é uma taxa relativamente baixa (R$ 3.800 a cada R$ 1 milhão investido) e costuma ser vista apenas como custo administrativo de entrada de capital. No entanto, é importante planejar desde já a forma de retorno desse investimento no futuro. Até maio de 2025, tanto o ingresso quanto a saída de capital estrangeiro investido eram tributados em 0,38% pelo IOF. Com as mudanças recentes, a repatriação de capital (isto é, quando o investidor estrangeiro retira o capital investido, por exemplo reduzindo capital social ou liquidando a empresa) passou a ser tributada em 3,5% de IOF. Essa mudança torna bem mais caro o resgate do capital originalmente investido. Por outro lado, os lucros distribuídos a esse investidor – na forma de dividendos ou juros sobre capital próprio (JCP) – continuam isentos de IOF. Isso significa que, se a sua empresa de apostas obtiver lucro e quiser enviar esses ganhos ao investidor estrangeiro, poderá fazê-lo via distribuição de dividendos sem pagar IOF algum nessa remessa (lembrando que atualmente os dividendos em si não são tributados pelo Imposto de Renda no Brasil, ou seja, é uma saída limpa em termos tributários). Em suma, para capital estrangeiro: pagar IOF de 0,38% na entrada é inevitável, mas a saída de recursos deve ser estrategicamente planejada – preferencialmente via lucros isentos (dividendos/JCP) ao invés de retirada de capital, para evitar os 3,5% de IOF.

Leia mais sobre: Como as empresas BET devem tributar os pagamentos no Brasil

A legislação do IOF contém muitas especificidades, com alíquotas que variam conforme a natureza da operação. A tabela abaixo resume as alíquotas vigentes em 2025 para os principais tipos de operações financeiras relacionadas ao setor de apostas (contemplando já as alterações recentes nos decretos de maio/2025):

| Operação Financeira | Alíquota IOF |

|---|---|

| Compra internacional com cartão de crédito/débito (ex: cliente depositando em site estrangeiro) | 3,5% sobre o valor da compra/depósito. (Era 3,38%, mas foi reajustada em mai/2025). |

| Uso de cartão pré-pago internacional ou cheque de viagem (gastos no exterior) | 3,5% sobre o valor carregado/saque. (Também era 3,38% antes de mai/2025). |

| Compra de moeda estrangeira em espécie (dinheiro vivo, viagens) | 3,5% sobre o valor em reais comprado. (Era 1,1% até mai/2025; governo elevou para 3,5%). |

| Remessa de dinheiro ao exterior (qualquer finalidade geral) (pagamento a terceiros ou transferência para própria conta fora) | 3,5% sobre o valor enviado. (Alíquota unificada; antes algumas remessas eram 0,38% ou 1,1%). |

| Recebimento de dinheiro do exterior (entrada de recursos no Brasil) | 0,38% sobre o valor convertido em reais. (Mantida em 0,38% para ingressos não isentos específicos). |

| Empréstimo ou financiamento interno (no Brasil) – Pessoa Jurídica | 0,95% fixo + 0,0082% ao dia sobre o valor. Equivale a aprox. 3,95% ao ano para prazo de 1 ano. |

| Empréstimo externo de curto prazo (menos de 365 dias de prazo médio) | 3,5% sobre o valor recebido no Brasil. (Era isento antes; tributado a partir de 2025). |

| Empréstimo externo de longo prazo (365 dias ou mais) | 0% (isento). (Continua isento para incentivar entrada de capital de longo prazo). |

| Investimento externo direto – ingresso de capital (aporte de estrangeiro em empresa no Brasil) | 0,38% sobre o valor em reais recebido. |

| Investimento externo direto – repatriação de capital (devolução de capital ao estrangeiro) | 3,5% sobre o valor enviado. (Aumento recente – antes era 0,38%.). |

| Distribuição de lucros ou JCP a investidor estrangeiro | 0% (isento). (Dividendos e juros sobre capital próprio não pagam IOF na remessa). |

| Operações de câmbio não especificadas em lei (casos gerais) – Entrada de recursos | 0,38% (Regra geral para entradas que não se enquadram em isenção específica). |

| Operações de câmbio não especificadas – Saída de recursos | 3,5% (Regra geral para saídas que não se enquadram em isenção específica). |

Observação: As alíquotas acima são federais e podem ser alteradas por decreto a qualquer momento, dada a natureza extrafiscal do IOF. Operações muito específicas podem ter tratamentos diferentes não listados na tabela. Por exemplo, certas operações de seguros têm alíquotas próprias de IOF (seguro de vida: 0,38%; seguro de bens: 7,38%), e investimentos financeiros de renda fixa têm IOF regressivo se resgatados em menos de 30 dias (podendo chegar a 96% dos rendimentos em aplicações de 1 dia) – casos que fogem do escopo deste artigo focado no setor de apostas. Para as operações mais corriqueiras ligadas a apostas (depósitos, saques, câmbio, aportes, etc.), a tabela acima cobre as principais incidências.

Impacto do IOF nas Transações e Margens das Empresas de Apostas

Conhecer as alíquotas é importante, mas os empresários normalmente querem visualizar quanto esses percentuais representam na prática do negócio. Nesta seção, vamos ilustrar, por meio de gráficos e exemplos, o impacto percentual do IOF sobre algumas transações típicas e sobre as margens de lucro de uma empresa do ramo de apostas esportivas.

Impacto do IOF sobre depósitos de clientes:

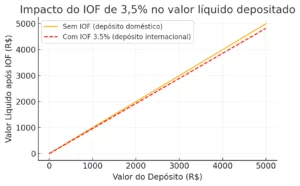

O gráfico acima mostra como um IOF de 3,5% afeta o valor líquido depositado pelo cliente. A linha amarela representa um depósito sem IOF (caso de transferência doméstica, Pix, etc.), onde o valor líquido é igual ao valor depositado. A linha tracejada vermelha representa um depósito incidido pelo IOF de 3,5% (por exemplo, via cartão internacional). Podemos observar que a diferença entre as linhas cresce de forma proporcional ao valor do depósito – sempre 3,5% menor no caso tributado. Em termos percentuais, independentemente do montante, 3,5% do valor do depósito “se perdem” em imposto. Ou seja, de cada R$ 1.000 depositados nessa condição, R$ 35 vão para o governo como IOF, restando R$ 965 líquidos para uso nas apostas. Embora 3,5% possa parecer um valor pequeno à primeira vista, ele pode reduzir consideravelmente o volume líquido movimentado na plataforma, especialmente se muitos clientes utilizarem métodos sujeitos ao IOF. Para a empresa, isso pode significar menor entrada efetiva de recursos para bancar operações ou menor circulação de apostas (no caso de o custo ao cliente desincentivar depósitos elevados por cartão).

Impacto do IOF na margem de lucro da empresa:

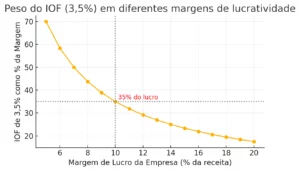

Este segundo gráfico ilustra o “peso” que um IOF de 3,5% sobre as transações pode ter nas margens de lucratividade de uma empresa de apostas. No eixo horizontal temos a margem de lucro operacional da empresa (como percentual da sua receita bruta) e, no eixo vertical, mostramos quanto um imposto de 3,5% representa em proporção dessa margem. Observe que, para margens de lucro baixas, o IOF consome uma fatia muito grande do resultado. Por exemplo, se a empresa opera com apenas 5% de margem de lucro, um custo de IOF de 3,5% sobre suas transações equivaleria a impressionantes 70% da margem – praticamente inviabilizando o negócio. Mesmo com uma margem mais típica, digamos 10%, o IOF de 3,5% ainda equivale a 35% do lucro (como destacado em vermelho no gráfico). Só com margens bem altas (acima de 15-20%) o peso relativo do IOF se torna menor que um quarto do lucro. Essa análise reforça dois pontos importantes: (1) negócios de margem apertada são muito sensíveis a tributos sobre o faturamento, como é o caso do IOF sobre entradas/saídas financeiras; e (2) mesmo em negócios rentáveis, o IOF pode “comer” uma parcela notável do ganho, devendo ser levado em conta na precificação e no planejamento de custos. No setor de apostas esportivas, onde a margem líquida às vezes não é tão elevada (devido a pagamentos de prêmios aos clientes, impostos específicos sobre jogos, despesas de marketing agressivas etc.), minimizar a incidência do IOF nas operações financeiras pode significar diferença entre lucro e prejuízo em determinados períodos.

Exemplos práticos – simulando cenários: Vamos considerar dois cenários simplificados para tangibilizar o impacto do IOF:

- Cenário A: Uma casa de apostas 100% estabelecida no Brasil, que movimenta R$ 5 milhões em depósitos de clientes por mês, todos via transferência bancária/Pix (sem IOF). Suponha que a empresa retenha como receita cerca de 10% desse montante (após pagar os prêmios dos apostadores), ou seja, R$ 500 mil de receita bruta mensal. Sobre essa operação não incide IOF nos depósitos ou saques. Os únicos IOFs pagos seriam, por exemplo, sobre algum empréstimo bancário eventual ou na compra de moeda estrangeira para alguma necessidade administrativa – custos relativamente pequenos no contexto.

- Cenário B: Agora imagine uma empresa de apostas que opera do exterior atendendo clientes brasileiros, sem uma entidade local. Os apostadores depositam dinheiro usando cartão de crédito internacional. Em um mês típico, também há R$ 5 milhões depositados, mas todos via cartão (compra internacional). Nesse caso, antes mesmo de se falar em receita da empresa, há R$ 175 mil de IOF cobrados (3,5% de 5 milhões) somente pelos depósitos dos clientes. Esse valor geralmente é pago pelos clientes nos cartões, mas indiretimente reduz o volume apostado (pois cada cliente tem 3,5% a menos de saldo para jogar do que depositou). Se compararmos, a empresa no exterior precisaria crescer ~3,6% a mais em volume de depósitos apenas para compensar o efeito “erosão” do IOF e igualar o mesmo volume líquido de apostas da empresa no Brasil. Além disso, suponha que essa empresa estrangeira queira investir R$ 1 milhão numa estrutura física ou marketing no Brasil, transferindo recursos para cá: ela pagará 0,38% (R$ 3.800) de IOF no câmbio de entrada. E se futuramente retirar R$ 1 milhão de lucro acumulado de volta para o exterior, pagará 3,5% (R$ 35 mil) de IOF na remessa, caso faça fora do formato de dividendos. Esses custos, somados, mostram como atuar desde fora do Brasil pode acarretar uma carga considerável de IOF, seja distribuída entre empresa e clientes, reduzindo a competitividade em relação a uma operação local bem planejada.

Planejamento Tributário para Reduzir o Impacto do IOF

Diante de tudo o que vimos, fica claro que o IOF pode representar um custo significativo para empresas de apostas, mas a boa notícia é que com planejamento tributário é possível minimizar essa carga. Seguem algumas estratégias e pontos de atenção para reduzir a incidência de IOF no seu negócio de apostas esportivas:

- Favorecer transações domésticas em moeda local: Sempre que possível, incentive e facilite que os clientes depositem e saquem em reais por meios locais (transferência bancária, PIX, boletos, carteiras digitais nacionais). Evitar o caminho do cartão de crédito internacional ou operações de câmbio para os usuários elimina os 3,5% de IOF nessas movimentações, aumentando o valor que realmente circula na plataforma. Isso pode envolver ter uma conta bancária local para a empresa, trabalhar com adquirentes de pagamento brasileiros ou integrar métodos de pagamento populares no Brasil. Embora isso possa implicar em ter uma estrutura jurídica no país, os ganhos em eficiência tributária (e conveniência ao cliente) costumam compensar.

- Estruturar aportes e financiamentos de forma inteligente: Se você é um investidor estrangeiro ou empreendedor planejando investir no setor, considere a forma do aporte. Capital social (equity) tende a ser mais vantajoso a longo prazo do que empréstimos de curto prazo. Como vimos, aumentar capital paga 0,38% de IOF na entrada e dividendos podem retornar isentos, enquanto um empréstimo externo de curto prazo pagaria 3,5% na entrada (e ainda envolveria registro no Banco Central, etc.). Se for necessário um empréstimo externo, planeje um prazo de pelo menos 1 ano para aproveitar a alíquota zero do IOF. Dentro do Brasil, se precisar de crédito bancário, negocie prazos e condições sabendo que ~3,95% do valor irá para IOF – talvez alternativas como investidores locais aportando capital sejam mais eficientes que dívida cara. Um bom planejamento considera o custo efetivo total das opções de financiamento, incluindo impostos.

- Aproveitar isenções legais: Identifique e utilize as situações em que o IOF é isento para otimizar fluxos. Por exemplo, caso sua empresa tenha investidores estrangeiros, priorize remunerá-los via dividendos ou JCP, que são livres de IOF, em vez de recompras de participação ou devolução de capital, que custariam 3,5%. Outra situação: se sua empresa faz parte de um grupo internacional e precisa movimentar recursos entre filiais, estude a possibilidade de operações intercompany que se qualifiquem em categorias isentas. A legislação lista diversas hipóteses de IOF-câmbio a 0% (como ingresso e retorno de investimentos de estrangeiros, remessa de dividendos a estrangeiros, pagamentos de exportação/importação, entre outras). Com assessoria especializada, é possível enquadrar certas transferências nessas hipóteses legais, evitando tributação indevida.

- Planejar o fluxo de caixa para minimizar conversões desnecessárias: Cada vez que você converte moeda (BRL para USD ou vice-versa) está potencialmente acionando IOF. Portanto, planeje suas necessidades em moeda estrangeira com antecedência. Se a empresa sabe que terá gastos futuros em dólar, talvez valha a pena manter parte dos recursos já em moeda estrangeira (lá fora) ao invés de trazer para o Brasil e depois mandar de volta pagando IOF duplamente. Da mesma forma, evitar “vai e vém” de recursos entre contas nacionais e internacionais economiza imposto. Exemplo: em vez de o operador estrangeiro mandar dinheiro mensalmente para cobrir despesas no Brasil (pagando IOF em cada remessa), pode enviar um montante maior trimestral ou semestral, otimizando o custo fixo do IOF. Lembre-se: o IOF incide a cada operação; reduzir a frequência e o volume das operações de câmbio pode reduzir a soma total paga.

- Ficar atento a mudanças na legislação: O IOF tem passado por mudanças recentes e pode mudar novamente. Em 2022, o Brasil anunciou um cronograma de redução gradual do IOF sobre operações cambiais (por exemplo, reduzir o IOF de cartão internacional a zero até 2028) para alinhar-se a práticas da OCDE. Porém, em maio de 2025, o governo revogou esse cronograma e, ao contrário, elevou algumas alíquotas visando aumentar a arrecadação. Isso demonstra que confiar em reduções futuras pode ser arriscado – é melhor trabalhar com o que está vigente e ter flexibilidade para se ajustar. Tenha uma assessoria contábil-fiscal monitorando decretos e medidas provisórias. Por exemplo, se amanhã o IOF sobre certa operação baixar ou subir, pode ser vantajoso antecipar ou postergar uma transação grande. Planejamento tributário não é algo fixo; deve ser continuamente revisado conforme as regras mudam.

Em síntese, reduzir a carga de IOF é questão de escolhas estratégicas: onde constituir a empresa, como estruturar investimentos, quais meios de pagamento oferecer aos clientes, como movimentar dinheiro entre fronteiras. Muitas vezes, decisões pensadas sob essa ótica trazem ganhos de eficiência significativos sem prejudicar a operação – pelo contrário, podem melhorar a experiência do cliente (no caso de métodos de pagamento locais) e a rentabilidade líquida do negócio.

Como a CLM Controller pode ajudar sua empresa BET

Navegar pelo complexo sistema tributário brasileiro e implementar as estratégias mencionadas acima pode ser desafiador, especialmente para empresários estrangeiros ou aqueles focados no core business das apostas. É nesse contexto que contar com a assessoria especializada da CLM Controller faz toda a diferença. A CLM Controller é uma consultoria contábil e fiscal com vasta experiência em auxiliar empresas, e pode contribuir de diversas formas para o sucesso do seu empreendimento no setor de apostas esportivas:

- Planejamento Tributário Personalizado: Os especialistas da CLM Controller podem analisar a fundo o modelo de negócio da sua empresa de apostas e traçar um plano tributário sob medida, identificando oportunidades de economia de impostos e conformidade com a lei. No que tange ao IOF, a CLM ajuda a desenhar fluxos financeiros eficientes – orientando sobre qual a melhor forma de trazer capital do exterior, quando compensa constituir empresa local, como estruturar empréstimos intragrupo, etc. O objetivo é que você pague somente o necessário, aproveitando todas as brechas legais para redução de carga tributária (seja de IOF, imposto de renda, PIS/Cofins, ou os tributos específicos sobre apostas que estão sendo regulamentados).

- Abertura de Empresa no Brasil para Estrangeiros: Se você é um investidor ou operador estrangeiro disposto a atuar no mercado brasileiro, a CLM Controller oferece suporte completo na abertura de empresas no Brasil. Isso inclui desde orientações sobre o tipo societário ideal, registro em órgãos como Receita Federal e Junta Comercial, obtenção de CNPJ, até assessoria para cumprimento das normas do Banco Central no registro de capital estrangeiro (essencial para depois poder repatriar lucros legalmente e com as vantagens tributárias mencionadas). Ter uma entidade local bem estruturada é muitas vezes a chave para eliminar problemas como o IOF sobre depósitos de clientes (já que sua operação passa a aceitar métodos domésticos) e ainda se qualificar para benefícios fiscais eventualmente dados a empresas nacionais. A CLM agiliza todo esse processo burocrático de forma segura, permitindo que o empresário foque em montar a operação de apostas em si.

- Outsourcing Contábil e Fiscal (BPO): No dia a dia, a CLM Controller pode ficar responsável pela contabilidade, folha de pagamento, faturamento e apuração de impostos da sua empresa de apostas (serviço conhecido como outsourcing contábil ou BPO financeiro). Isso significa manter os livros contábeis em ordem, realizar as escriturações necessárias e – crucialmente – calcular e recolher tributos corretamente, incluindo o IOF quando aplicável. Por exemplo, se sua empresa pegar um empréstimo, a CLM garantirá que o IOF seja apurado e pago conforme a legislação, evitando multas; se enviar dinheiro ao exterior, orientará sobre a base de cálculo e códigos corretos de recolhimento de IOF, e assim por diante. Essa terceirização traz tranquilidade e compliance, já que profissionais atualizados cuidam para que você não escorregue nas obrigações acessórias ou principais. No setor de apostas, em que além do IOF há questões como retenção de imposto sobre prêmios, contribuições específicas (a legislação de apostas fixa uma tributação sobre a receita das operadoras), torna-se ainda mais valioso ter um parceiro contábil experiente.

Em resumo, a CLM Controller atua como uma aliada estratégica para empresas de apostas esportivas: ajuda a planejar antes mesmo de a empresa começar a operar, acompanhando a implantação no Brasil, e depois cuida da rotina contábil e fiscal para que a empresa esteja sempre em conformidade e otimizada tributariamente. Com o apoio da CLM, o empresário ganha segurança para tomar decisões informadas – por exemplo, se vale a pena estruturar certas transações de forma diferente para economizar IOF – e ganha tempo para concentrar esforços na gestão do seu negócio de apostas.

Perguntas Frequentes (FAQ)

Empresas de apostas precisam pagar IOF sobre depósitos e retiradas de clientes?

Na maioria dos casos não há IOF sobre depósitos e saques domésticos feitos por clientes em reais. Por exemplo, se o cliente deposita via Pix, TED ou boleto na conta da empresa no Brasil, não incide IOF, pois não há operação de crédito nem câmbio envolvida. Entretanto, se o cliente usar um cartão de crédito internacional (pagando a uma empresa estrangeira) ou outra forma que envolva compra de moeda estrangeira, aí sim haverá IOF – atualmente 3,5% sobre o valor depositado, geralmente cobrado na fatura do cartão. Quanto aos saques: pagar um cliente em sua conta bancária no Brasil não gera IOF; já se for preciso enviar dinheiro a um cliente fora do país (caso raro, se um estrangeiro estiver jogando, por exemplo) isso seria uma remessa internacional com IOF de 3,5%. Se a plataforma de apostas for estrangeira e enviar dinheiro para o Brasil para pagar clientes aqui, essa entrada de recursos sofre IOF de 0,38% na conversão para reais. Resumindo, operações puramente locais não têm IOF para o cliente ou empresa, mas operações internacionais atreladas a depósitos/saques acarretam IOF e precisam ser consideradas nos custos.

É possível reduzir a carga tributária com planejamento adequado?

Com certeza. O IOF, assim como outros tributos, pode ser minimizado legalmente através de planejamento tributário. Algumas formas de reduzir a carga de IOF incluem: estruturar a operação com uma empresa local (evitando IOF em depósitos de clientes e permitindo usar meios de pagamento isentos), optar por injeção de capital ao invés de empréstimos de curto prazo (evitando 3,5% de IOF no dinheiro vindo do exterior), pagar investidores via dividendos isentos ao invés de retirar capital (evitando IOF na saída), e agrupar ou programar remessas internacionais de forma eficiente (para não pagar IOF repetidas vezes em várias operações pequenas). Cada negócio terá suas oportunidades – por isso o papel de consultores especializados, como a CLM Controller, é identificar as estratégias ideais para o seu caso. O importante é planejar antes de executar as operações; decisões tomadas previamente (por exemplo, formar capital social vs. tomar empréstimo) fazem diferença na tributação total ao longo do tempo.

Como o IOF afeta pagamentos internacionais ou recebimentos do exterior?

O IOF incide praticamente sobre todo fluxo financeiro que cruza a fronteira do Brasil. Em pagamentos internacionais (outbound, dinheiro saindo do Brasil) a regra geral hoje é IOF de 3,5% sobre o valor enviado. Isso afeta sua empresa quando você paga fornecedores no exterior, distribui valores para a matriz ou investidor lá fora, ou mesmo quando um cliente brasileiro usa cartão numa plataforma estrangeira (é um pagamento saindo do país). Já nos recebimentos do exterior (inbound, dinheiro entrando no Brasil em moeda estrangeira), incide normalmente IOF de 0,38% sobre o valor convertido em reais. Isso ocorre, por exemplo, quando sua empresa recebe um aporte de um investidor estrangeiro ou quando sua plataforma estrangeira manda dinheiro para contas brasileiras. Portanto, o IOF deve ser visto como um custo adicional em transações internacionais: se você contratar um serviço de $100 mil lá fora, vai desembolsar $100 mil ao fornecedor mais 3,5% em reais ao governo brasileiro. Da mesma forma, se captar R$ 1 milhão lá fora, chegando aqui terá pago R$ 3.800 de IOF no câmbio. Em suma, o IOF encarece as transações internacionais, exigindo atenção – muitas empresas incorporam esse custo nos preços ou buscam alternativas (como operações via filiais no exterior) para atenuar o impacto. O fundamental é incluir o IOF no seu planejamento de fluxo de caixa internacional, para não ser pego de surpresa e para escolher a forma menos onerosa de movimentar recursos entre países.

Conclusão

Operar no setor de apostas esportivas no Brasil pode ser altamente lucrativo, mas requer navegar uma série de aspectos regulatórios e tributários – e o IOF é um componente importante desse cenário. Ao longo deste artigo, vimos que o IOF incide em momentos-chave das operações financeiras de uma empresa de apostas: na entrada e saída de dinheiro do país, no uso de crédito e câmbio e até nas escolhas que os clientes fazem ao depositar. Com alíquotas que variam de 0,38% a 3,5%, o IOF pode parecer um “pequeno percentual”, mas tem impacto perceptível nas margens e na competitividade do negócio, especialmente quando acumulado sobre grandes volumes financeiros.

A boa notícia é que, com conhecimento e planejamento, é possível administrar bem a carga do IOF. Escolher a estrutura correta para sua operação (local vs. exterior), direcionar os fluxos financeiros por caminhos menos tributados e contar com apoio profissional para cumprir as obrigações são passos que fazem toda a diferença. Nesse sentido, estar bem assessorado – por consultorias contábeis como a CLM Controller – é investir em tranquilidade e economia no médio e longo prazo.

Em um setor tão dinâmico quanto o de apostas, onde mudanças legais (como a regulamentação das apostas no Brasil e ajustes de impostos) ocorrem rapidamente, manter-se informado e adaptar-se é crucial. Portanto, use as informações deste guia como ponto de partida: reveja as operações do seu negócio, identifique onde o IOF está presente e avalie alternativas. Com as estratégias certas, você poderá focar no crescimento da sua empresa de apostas esportivas, sabendo que a carga tributária – inclusive a do IOF – está sob controle e otimizada dentro do possível.